浙江汉达机械有限公司 价值投资的百年传承

]article_adlist-->

]article_adlist-->作家:廖斌浙江汉达机械有限公司

开首:芒格书院(ID:mungeracademia) ]article_adlist-->2025年1月1日是查理·芒格生辰101周年,为了驰念这位伟大的价值投资者和东说念主生智者,芒格书院借李录在芒格物化一周年特别专访中提到的“价值投资的百年传承”为题,总结了几代价值投资各人的历程。

1

萌芽

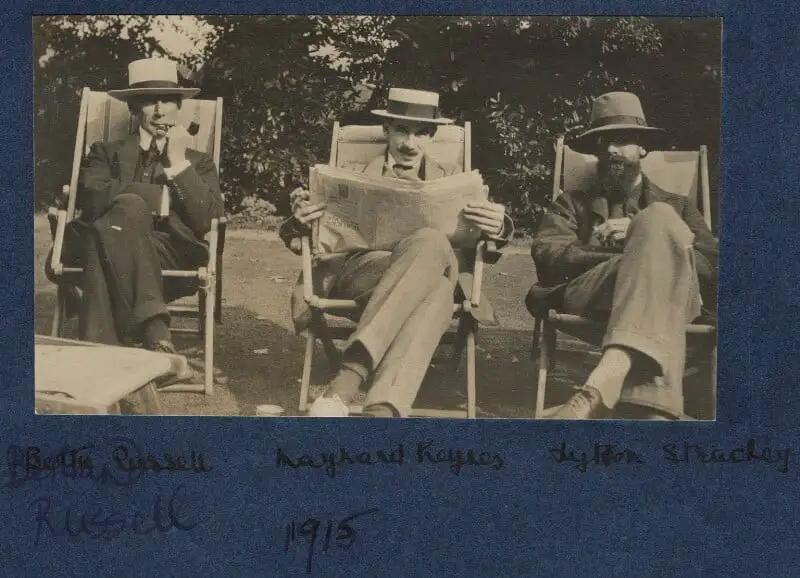

1914年8月2日,日曜日,31岁的剑桥大学经济学讲师约翰·梅纳德·凯恩斯(1883-1946)正急速穿过三一学院的大庭院,伯特兰·罗素问他急什么,他说“想找小舅子借摩托车到伦敦去”,“那你为什么不乘火车去?”,他答复“因为来不足了”。

2天后,英国对德讲和。

凯恩斯以经济学家的身份被东说念主们所熟知,他师从英国经济学巨擘阿尔弗雷德·马歇尔;在两次全国大战中任职英国财政部,参与战时财政金融问题有筹谋;他在1936年出书的《干事、利息和货币通论》拓荒了宏不雅经济学这一全新的边界,其想想被东说念主们模子化和系统化为“凯恩斯主义经济学”——直到20世纪70年代,一直是西洋列国领导经济运行的主流不雅念。此外,他还参与了布雷顿森林体系的建立,是战后全国经济次序的主要奠基东说念主之一。

Bertrand Russell; John Maynard Keynes, Baron Keynes; Lytton Strachey

© National Portrait Gallery, London

凯恩斯还有另一个荫驻足份——价值投资的主要创始者之一。

他与咱们现在理会的那些纯表面的学院派经济学家不同,凯恩斯之是以是20世纪最伟大的经济学家,一定程度上是因为他有着扎根于现实的丰富且奏效的买卖履行。他开过剧院、餐厅,乃至酒吧。天然,他更大的履行是在老本商场。

1919年以后,凯恩斯在老本商场上的投资大幅度增多,并同期为一又友代客答理。凯恩斯担任过剑桥大学国王学院的财务总监、国民配合东说念主寿保障协会的主席,此外还兼任普鲁文希尔保障公司和几家投资公司的董事。他是阿谁时期的金融界明星,俨如半个世纪后伯克希尔年会上的巴菲特,凯恩斯每年在年会上的语言亦然业内的病笃事件,普通在新闻界引起争论,他的言论曾经屡次激勉债券的大幅波动。

不外他也走了好多旁门,在三十多年的投资履行中,他经历了两次要紧改造。

1910年代,凯恩斯仰仗我方天才般的头脑和富庶的经济学表面常识,贸然闯入了投契大潮中。他短线炒作利率、外汇和大量商品,还加杠杆,并声称“这些方面的道理既简便又道理。”不出不测,他爆仓了,两次。最终,剥肤之痛,他转而贴近筹商东说念主的情绪和商场神气,同期渐渐增多股票投资占比。

1924年,埃德加·劳伦斯·斯姑娘(Edgar Lawrence Smith)出书了著名的《普通股的持久投资》(Common Stocks as Long Term Investments)。在此之前,机构投资者的筹谋是保值而不是升值,他们一般只持有债券和房地产,因为他们以为买股票是激进的投契行径。而史姑娘提议了一条划时期的洞见:

好意思元具有通货扩展的倾向,这就意味着债权东说念主不可幸免地处于颓势地位,但普通股的持有者则不同。如果股票持有者投资的公司赚取了利润,而该公司的处理层决定保留一部分利润手脚异日的投资,同期这些留存收益的投资又产生了更多的异日利润,那么投资者的投资组合本金就会“以复利模式不停增长”。

凯恩斯挣脱成见,聘请了信托这台“复利机器”,“持久来看,将老本踱步在用试验价值示意的资产上,会好于用货币价值示意的资产如债券上。”同庚,他劝服国王学院,全权掌管了该院捐赠基金的投资,并运转将我方、学院和其他一些资金大部分都投向了股票。1922-1929年国王学院投资组合平均股票投资比例为75%,1936年仅矿业股持仓就达到了66%。

第二次要紧改变发生在30年代早期,1928年,大荒原还没来,凯恩斯就如故损失惨重,他持有的期货多头爆仓,只得匆忙抛售好意思股往复补保证金。接着1929年证券商场崩盘,又挨了一闷棍,个东说念主净资产从1927年的4.4万英镑,到1929年只剩下7815英镑,下一年又跌得更低,差点要靠变卖油画储藏度日。他教过的一个学生也因投契失败而跳楼。

也许是基于三次靠近收歇的体验以及对东说念主类行径方式的长远反想,宏不雅经济之父终于意志到我方并不成通过展望宏不雅经济,也没办法通过展望商场情绪来赚商场波动的钱。

他发现,干事投资就像选好意思举止,竞猜者必须从一百名好意思人中挑选出六名旷世佳东说念主。谁的聘请最相宜全体竞猜者的平均倾向,谁就赢得全部奖金。这样一来,没东说念主会聘请自以为最漂亮的好意思人,而是纷繁忖度其他东说念主的一致预期,进入二阶甚而更高阶的博弈。同期,凯恩斯发现他的偶像牛顿是对的——商场参与者大部分的有筹谋是由动物本能驱动的,而他们都无法狡计东说念主类的苟且。最终他决定,与其在牛市奔走或熊市逃离时被撕成碎屑,不如鉴识苟且的东说念主群。

他毁灭展望商场情绪的投契(speculation)行径,转而运转从下到上,筹商企业的“终极价值”,即公司资产通盘生命周期的预期收益。他温雅公司资产欠债表若何?处理情况若何?持久投资点是什么?能否熬过经济低谷?这种投资模式,他称之为“实业”(enterprise)。

自此,价值投资萌芽。

2

一体两用

在31岁的凯恩斯骑着借来的摩托车登上海外舞台的1914年,在大西洋的此岸,一位刚从大学毕业的年青东说念主,踏入了华尔街。他即是咱们熟知的本杰明·格雷厄姆(1894-1976)。

凯恩斯与格雷厄姆都出身在英国,两东说念主收支11岁。他们共同经历了两次全国大战和大荒原,也都曾在怒吼的20年代(Roaring Twenties)被卷进投契大潮并碰到巨大损失(格雷厄姆在1929-1932年间亏了70%)。但他们在20世纪最黢黑、最繁难的时期,基于对投老本体的想考、对自我的反省、和对东说念主类行径的长远瞻念察,一辞同轨地拓荒了价值投资的阳光正途。

两东说念主最终也都取得了优异的持久投资事迹。

格雷厄姆处理的格雷厄姆-纽曼公司,在1936-1956年期间,年收益率不低于14.7%,高于同期股票商场的12.2%。

若假定凯恩斯转型价值投资的肇始年是1931年,则到1945,他全权处理的剑桥大学国王学院切斯特基金15年间赚了不祥10倍,年收益率接近17%。而同期轨范普尔500指数的文告险些为零,伦敦工业指数仅增长了一倍。鉴于切斯特基金赚取的全部收益都用于学院建筑工程和偿还贷款这一事实,因此相较可比指数而言,切斯特基金这种超卓的投资表现愈加令东说念主印象长远。

他们各自摸索出的价值投资基本原则非凡的一致。进一风景,格雷厄姆初度对它们作念了系统性的发扬。这即是价值投资的三大基本理念:

1.股票并不单是投契器具,而是代表了公司的部分通盘权。

2.商场是用来服务你,而不是领导你的。

3.异日难以展望,投资最病笃的是留足安全边际。

关联词,他们从最基本的投资原则启程,在运用上却呈现出天地之别的作风。

也许跟他们的过往经历关联。凯恩斯生在迂腐的世家巨室,长年混迹于英国崇高交际圈,驳倒的是海外场地、艺术和形而上学。年龄轻轻即是阿谁时期的风浪东说念主物,不错站在英国首相死后参与制定海外规定;而格雷厄姆移居好意思国后没过上几年好日子,9岁时手脚主心骨的父亲物化,母亲又因为杠杆炒股把家里钱都赔光了。他活命拮据,靠奖学金才上得起大学,使命后也要靠给杂志社投稿补贴家用。(这些投稿其后推论为1934年出书的投资经典课本《证券分析》)

试验投资中,格雷厄姆天然偶然候也会上面,去买别东说念主吹得无稽之谈的“皮包公司”。但举座来说,他并不信托异日。他低着头,逗留在东说念主来东说念主往的大街上,一看到有东说念主朝地上扔烟屁股,就冲畴昔捡起来猛吸一口,无论它恶不恶心。他到处集合价钱低于计帐价值的股票,这样哪怕“这笔投资不奏效,咱们也随时不错变现收回现款。”

凯恩斯则有点轻蔑格雷厄姆这类“专挑低廉货的怕死鬼”,他的抒发老是从广阔叙事运转,“咱们不应成为一个只依靠债券利息活命的民族,咱们不应与目下极具生命力的企业圮绝。在这些企业中,建立性的事迹正在发展、财富正在创造!”

他在1928年敕令,掌抓大笔财富的投资东说念主应该要把限度、严慎地投资一流企业的普通股手脚我方的包袱。这样故意于通盘国度的成果素养和财富增长。

凯恩斯心疼以低廉的价钱买进具有持久竞争力的大型公司股票。“我普通把眼力放得很远,况且作念好冷漠即期波动的准备......我的宗旨是在资产和最终盈利才调达到我的条目,且商场价钱相对较低时买进证券。”

他会反复买卖那时英好意思两个国度最具时期活力的企业,特别是汽车公司,比如奥斯汀、利兰和通用汽车,还有全国上第一家雨刮器出产商特瑞科。

各异性也体现在他们的仓位处理上。凯恩斯倾向于贴近投资几家精挑细选的公司——他称之为“宠物”。

“跟着时分的推移,我越来越投降正确的投资程序应当将多量资金进入到你了解的、完全信任其处理模式的公司。聘请过多知之甚少,也莫得特别根由值得信任的公司,以此抑止风险的作念法是诞妄的。”

他深知一个东说念主具备的常识和经历是透顶有限的。是以对他来说,任何一段时分,他完全有把抓的企业很少进步两三家。

试验上在1946年,国王学院的投资组合唯有两家公司:巴克莱银行和RT&B钢铁公司。而比拟之下,格雷厄姆倡导踱步投资,在股债均衡的基础上,持有的不同股票还要达到一定的数目和范围。他的投资组合普通都会有一百多个股票,这样万一有一两只表现荒谬时,不至于负担通盘组合收益。

本体上,“低廉的价钱买世俗公司”如故“合理的价钱买优秀公司”在不同期代有不同的适合性。

在李录先生界说的3.0时期,即经济发展呈现持久、累进式、可不时增长的科技斯文时期,以合适的价钱,参与最有活力的优秀企业的价值创造流程,才是充分阐述复利机器威力的更优模式。

关联词,投契如故投资,低廉买世俗如故合理买优秀,并不是一个简便的聘请题。它可能更多是东说念主们各自经历无形塑造下,天然的、被迫的呈现。

正如凯恩斯说的:“繁难并不在于理会新的想想,而在于若何开脱旧的想想。这些曾哺养过咱们大部分东说念主的旧想想,早已遍布咱们头脑的每个边缘。”

想要改变我方的想想和行径,特别是那些曾经给我方带来过巨大奏效的行径,因时而变,是极其繁难的。无怪乎巴菲特会把我方从捡烟蒂到合理价钱买优秀公司的改造流程,类比为从猩猩到东说念主的进化了。

3

里程碑式的设置

“价值投资”主意的流行,很大程度上是因为格雷厄姆的快意门生沃伦·巴菲特所取得的伟大设置。

巴菲特的伟大之处在于,他同期完成了投契向投资的进化,以及捡烟蒂向合理价钱买优秀公司的进化。

格雷厄姆推动了他的第一次进化,因此,巴菲特说我方是100%的格雷厄姆,光显,他指的是严格战胜了淳厚倡导的基本投资理念,而不是其投资作风。

Warren Buffett, Benjamin Graham, and GEICO

运气的是,1959年,28岁的沃伦·巴菲特碰见了他的奥马哈老乡——35岁的查理·芒格。恰是后者,成了推动他完成第二次进化的中枢力量。

芒格被誉为伯克希尔·哈撒韦的想象师。1962年,巴菲特复古格雷厄姆的捡烟蒂作风,买了走头无路的纺织企业伯克希尔,三年后又进一步拿下了控股权。芒格这时严肃强调:“控股伯克希尔是一个愚蠢的决定。”他但愿巴菲特“别再犯傻了,毁灭从你的枭雄——本·格雷厄姆那里学到的一切吧,它管用,但仅限于小资金。”

芒格并不是扔下一句话就收尾了,他给伯克希尔贪图了一个全新的蓝图:以伯克希尔为平台,不停用合理的价钱买入优秀的公司。

芒格的蓝图推动了一系列具有调动意旨的收购——喜诗糖果等伟大企业,为伯克希尔这座买卖大厦构筑了结实、可不时的基础;另一方面,冲破习尚的桎梏不是一蹴而就的,进化的流程中巴菲特也常常会犯些老舛误——“反反复复(with much back-sliding)”。

比如1975年他又去买了一家纺织企业Waumbec Mills,遣散没多久就倒闭了。他还拿伯克希尔的股权去换Dexter鞋业,很快也归零了,付出了现在价值百亿好意思金的代价。甚而直到前几年,又在买航空公司。

然而芒格弥远追随巴菲特摆布,起到风控讲理后作用,如处理所罗门兄弟事件。巴菲特曾说,“当我的老舛误又犯时,是查理一再让我收复缄默。......直到物化前,他弥远饰演着这个脚色。”

想象师还贪图并躬行示范了伯克希尔特殊的企业文化,莫得这少许,“伯克希尔大部分的经济价值也将坍塌。”

查理·芒格践行双赢的买卖行径。

他与巴菲特沿途建立起了险些齐全的信誉,将伯克希尔打形成当代买卖斯文的典范。他们视鼓动为搭伙东说念主,诚笃履行信托包袱,弥远将安全性放在首位;他们对潜在卖家友好,也险些不会出售子公司,成为宽阔优秀企业的最好归宿。

查理·芒格践行感性的买卖行径。

芒格老是强调,“告诉我会死在何处,这样我将弥远不去那儿了。”如果自负,官僚主义和自诩像癌症一样扩散,即使最刚劲的企业也会摇摇欲坠,历史上无数大企业都证实了这少许。

“咱们之是以创造了光泽的事迹,主如若因为咱们挑简便的事作念。”伯克希尔的“简便”一方面体现在他们老是从持久利益最大化的角度聘请买好生意,鉴识有毒的东说念主和事,让有筹谋变得简便;也体现在保持简便的处理模式,高度放权,让清廉、优秀的司理东说念主自主处理企业,使得系统内病笃的东说念主员大约充分阐述我方的感性、专科妙技和奉献精神。

这一切使得伯克希尔成为企业森林中的另类,手脚全国上最大的公司之一,总部仅有26东说念主,也不见文山会海。

伯克希尔·哈撒韦从当初靠近倒闭的纺织企业现在已成长为全球少数几家市值万亿好意思元级别的公司之一。假如你在1956年巴菲了得说念时投给他1万块钱,按照伯克希尔股价简便推算,放到2024年10月份,你将领有40亿元,约升值40万倍,而同期说念琼斯工业指数只是只涨了100倍。

更病笃的是,老话常说“每一笔财富的背后都荫藏着一桩罪戾,但在伯克希尔绝非如斯。”

巴菲特与查理·芒格在履行中提议了价值投资体系的第四条基本理念:在才调圈内以合理的价钱购买伟大的公司。同期也用试验行动证实了价值投资不单是是一种程媒介,亦然一种价值不雅。

至此,价值投资大厦如故搭建了四根对峙。

2024年12月7日,在《全球价值投资与时期》(芒格书院独家首发)的演讲中,李录又再新添了两根。

4

走向全球

当经济呈现出累进可不时增永劫,能不成理会到这一系统性趋势特别背后本体,一定程度上取决于一个东说念主是不是具备抵赖我方、与时更新的特性。不异的,当一个场所的投资环境发生改变,竞争更浓烈了,也需要跳出骄矜圈,到“东说念主少鱼多”的场所去。

约翰·邓普顿(1912-2008)从小就泄漏这个道理,他发现父亲老是在拍卖场上比及农场流拍,莫得竞争者的时候才发轫,以远低于内在价值的价钱买下农场。“最大的契机就在别东说念主莫得看到的场所”,他强调说。

邓普顿惟逐一次借钱投资是在1939年,那时二战刚刚开打,股市暴跌,东说念主们的悲不雅神气无处不在。他经过两年多的筹商,以为风险可控。于是向一又友借了10000好意思元(特别于他那时身家的1/3),买了100多家好意思国上市且价钱不进步1好意思元的股票,每只均买入100好意思元。

他在选股上匠心独具,聘请公众渴望低,以及因损失而防止易被政府以发国难财的根由课以高额税收的企业,并用高度踱步的方式买入。这一百多家企业中其后有37家收歇,有4家投资血本无归。但举座上,平均4年的持股周期里,他获取了4倍的丰厚收益。

“渔人不会在过度捕捞的鱼冰洞中打鱼,投资者也应如斯。”20世纪六七十年代,当他发现东说念主东说念主都在讨论好意思国的投资契机时,他再次将眼力投向了别东说念主莫得看到的场所——日本。

战后,日本经济高速发展,1965年底-1970年更是呈现57个月的“伊奘诺景气”,年均GDP增速高达11.6%,一举成为全球第二大经济体。

邓普顿敏锐地提前捕捉到了这一趋势,成为第一批到日本“吃螃蟹”的好意思国基金司理。收货巨大涨幅后,70年代,他又调转枪头,投资重点从头回到国内。他弥远不会问我方“该买大公司如故小公司”或者“该买好意思国公司如故日本公司”。邓普顿没这样多条条框框,他眼里唯有一个问题:“在何处能买到价钱低于真不二价值的公司?”

1954年,他缔造了邓普顿成长基金(Templeton Growth Fund),截止1992年,其年均文告率为14.5%,38年中仅有8年文告为负。当初进入的1万好意思元,分成再投资,临了将增长至174万好意思元。同期标普500指数在这38年间的年均文告率为10.9%,不异进入仅能收货不到53万好意思元。

另一位把投资比作垂钓的是查理·芒格:

“垂钓的第一条规定是,去有鱼的场所垂钓。垂钓的第二条规定是,记着第一条规定。投资是不异的道理。有些场所的鱼好多,垂钓时候不太高,也能钓到好多鱼;有的场所东说念主好多,垂钓时候再高,也钓不到若干鱼。”

查理的头脑是原创性的,他从来不受任何条条框框的敛迹,也莫得任何教条。在价值投资者内卷到用盖革计数器寻找烟蒂股时,芒格将价值投资拓展到了好意思国高速增长的伟大公司,并充分受益于好意思国这六七十年的黄金增持久;当他扎眼到东方大国的崛起之后,他又丝滑地转向了中国这个仍处于高速增长,有着好多伟大公司的场所。他将一部分眷属财富交给了李录收拾,在进步二十年的时分里获取了丰厚的文告。

为什么李录作念得申明鹊起?芒格说,“一方面,他算得上是中国版的沃伦·巴菲特;另一方面,他是在中国垂钓。”他以为,在竞争极其浓烈的环境中,你再若何勤劳都没用。比拟好意思国商场尖锐化的竞争态势,中国商场有更多低廉且优秀的公司。是以这是一个很天然的聘请。基于此,查理·芒格孝敬了价值投资的第五条基本理念:去有鱼的场所垂钓。这就使得价值投资在全球的履行成为可能。

手脚芒格的一又友、学生和眷属财富处理东说念主,李录畴昔30年恰是履行了芒格提议的这一基本理念。他放眼全球,在快速增长的经济体中寻找具有持久竞争力的优秀企业,踪影渊博南好意思、东南亚和其他区域的主要国度,特别是中国。并取得了远超基准指数的持久事迹。

在履行流程中,李录发现,价值投资伴生于当代化进度当中。他在2020年出书的《斯文、当代化、价值投资与中国》一书中指出,“当代化的本体是当代科技与目田商场的聚会,使得东说念主类经济进入到一个可不时的复合增长的景色。”而这一进度是全球性、单向性的东说念主类斯文的范式退换,不以个东说念主意志为滚动。

也即是说,自1776年以来,这场开启了二三百年,将全球十多亿东说念主口带入当代活命的系统性变化,将不时进行下去,直到剩下的六七十亿东说念主口皆备达成当代化。

时期激流将咱们每一个东说念主都卷入其中。在单元经济产脱险些不增长的农业斯文时期,谁领有更多的地盘、屋子或东说念主丁,谁就领有了更多的财富。关联词在当代化进度中,经济呈现持久、可不时的累进式增长,经济总量的天花板被翻开了。

这个时候如果咱们的财富是静态的或增长跟不上所在经济体的举座增速,咱们领有的财富试验上反而是缩水了,经济增速越快,缩水越多。因此,当经济进入到不时累进增长的时期,李录指出,的确的财富应该用你在通盘经济体中所占有的购买力比例来掂量。而为了保持和增长财富,手脚价值投资东说念主,最好的办法即是到鱼多的,全球最具活力的经济体中,参与到他们最有活力、最具创造性和持久竞争力的企业的价值创造流程中去。

在这少许上,段永平与其同归殊途,他在我方的才调圈内,在全球,尤其是在中好意思两国投资最具持久竞争力的伟大公司。因为“好公司不怕大荒原,大荒蓝本的时候好公司的额外上风更大,公司价值所代表的试验购买力反而会相对高潮。是以,投资要聚焦在找好公司上面。”

这即是李录在价值投资的全球履行中提议的第六条基本理念:财富是经济体中的购买力占比。价值投资的筹谋是在最具活力的经济体中,持有最有活力的公司的股份,来保持和增长财富。至此,经过百年传承,价值投资大厦已聚皆六根对峙。

1918年11月11日,一战收尾当天,罗素一个东说念主在街上呆到夜深,在意不雅察各人的神气,就像四年前八月份那些天他所作念的那样。他发现,各人仍然疏忽浮气,除了比以前愈加无论不顾地今朝有酒今朝醉除外,在干戈的恐怖时期莫得学会任何东西。在东说念主们欢宴庆祝之际,他感到一种异样的伶仃。

本日之全国相较于百年前,变化之大惟恐早已进步罗素百年前最狂野的想象。惟一不变的,惟恐是他长远瞻念察到的东说念主性,如故其当先的阵势。

芒格(中)、李录(右)、施宏俊(左)

正因如斯,价值投资诞生百年来,的确的价值投资东说念主仍然如故很少的小众群体。

但这一小群东说念主弥远践行着查理·芒格传话芒格书院及通盘价值投资东说念主的谆谆履历——“作念正确的事”,在群星忽闪的正途上笃实前行。

版权声明:部分著述推送时未能与原作家取得联系。若波及版权问题,敬请原作家联系咱们。 ]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

-

热点资讯

-

相关资讯